中小企業経営者の皆さま、おはようございます。

財務コンサルタントの北村悠です。

間も無く史上最長のGWですね!公私ともに連休の準備はいかがでしょうか?

私は、令和を直前に4月25日、事務所移転をするため断捨離作業を追いかけています♪

今回は今までの抽象論から一歩踏み込んでROA分解式にあった【回転率】をどのようにあげて行くかというお話をします。

ROA分解についてはこちらをご覧ください↓

https://wordpress.com/block-editor/post/roa-verne.com/130

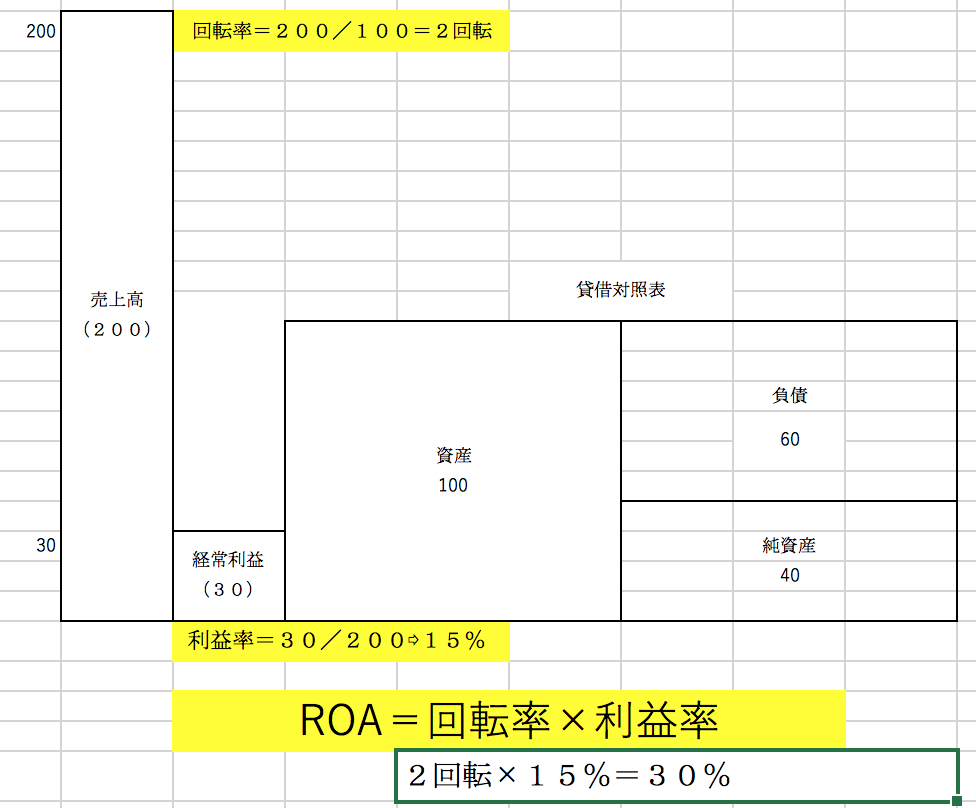

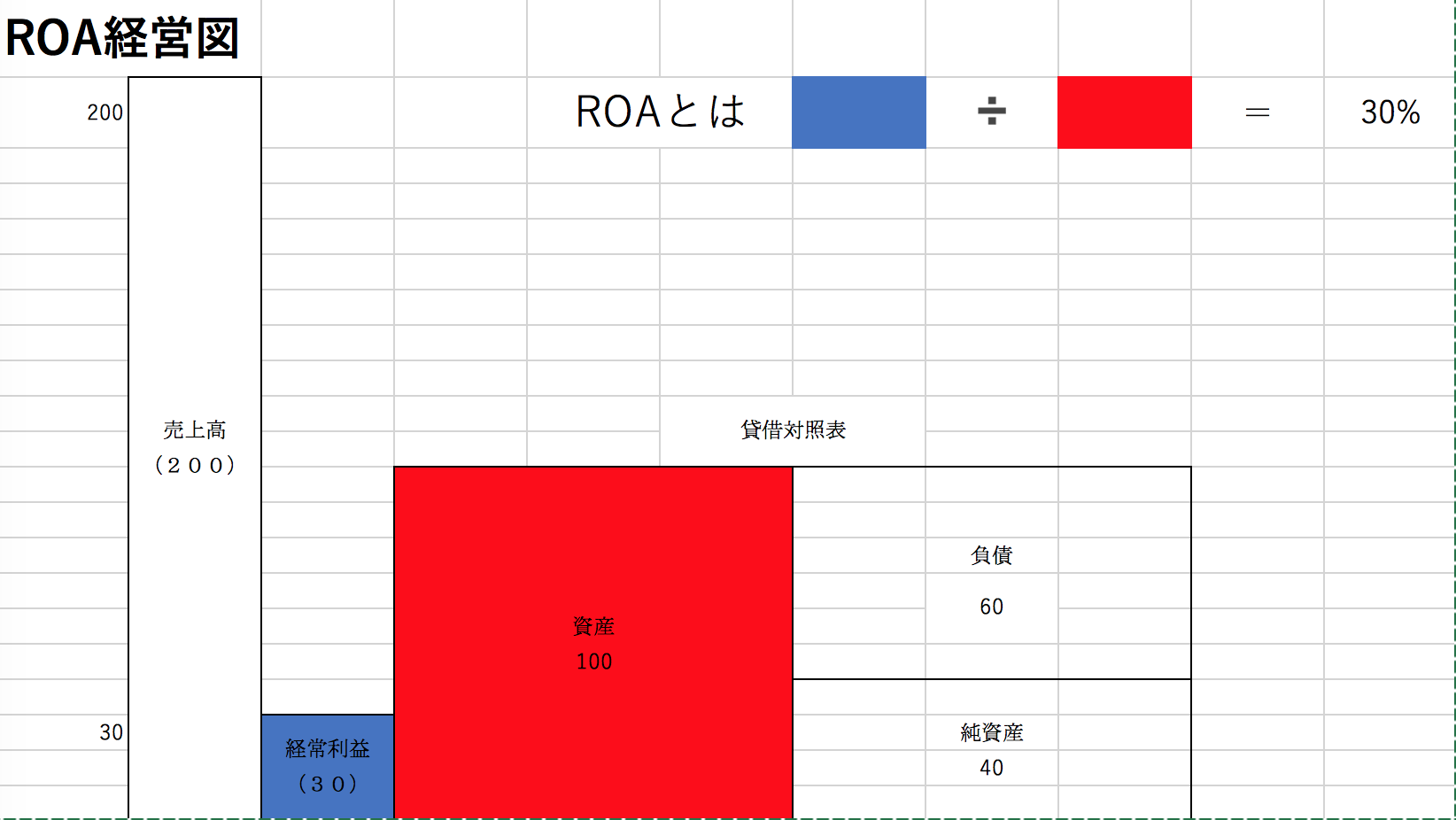

回転率は、売上÷資産です。

これを上げるということは、分子の売上を上げるか、分母の資産を減らすか、です。

皆さんは売上を上げるのと、資産を減らすのと、どちらが楽にできますか??

売上を上げて利益を上げてキャッシュを増やせるという人は、どんどん向上させていきましょう!

逆に売上なんてそう簡単には上げられないよ!という人は、資産の効率を図りましょう。

ここでは、資産を減らすという方にフォーカスします。

さて、資産を減らすというのは、法人版の断捨離です。

この動画もご参考に!

断捨離というと、【自分を幸せにしないものを捨てる】イメージですが、

法人版は、

【自社のキャッシュフローに貢献しないものを売却し資産効率を高める】という事です。

キャッシュフローに貢献しない資産ということでいうと、私の経験上ありがちなのが、

① 担保に入っている預金

② 売れない棚卸資産

③ キャッシュフローを産まない不動産、カッコイイ車

④ 無駄にかけすぎた生命保険の保険積立金

⑤ 売り損ねた株式などの有価証券

この辺りのいわゆる【金食い虫系資産】です。

①②は即、手をつけたほうが良いでしょう。

また、③④⑤については、持っていてもなおキャッシュに余裕があるなら、もちろんこのまま経営を続けていただきたいと思います。

しかし、余裕がないのにこれらのうちどれか一つでも所有しているのであれば改善余地はありそうです。

ここからは具体的に資産を圧縮する方法をお伝えします。

その前に、資産圧縮を図る上で、資金繰りには必ず注意しながら進めてください。

もしこの辺りのことが難しければ、コンサル、FPなどと一緒に進めたほうが良いでしょう。

とお話しすると、銀行と進める方が時々いらっしゃりますが、銀行は融資を返済されると成績が下がってしまう対極側の立場なので、銀行員がいくら優秀でもパートナーにはしないほうが良いでしょう。

また、税理士はB/SよりもP/Lで税のプロフェッショナルであることから、この辺りが得意な税理士はあまり多くはいらっしゃらないようなのでよく見極めてください。

それでは進めていきましょう!

まずは①預金です。

早速ですが初めに注意点をお伝えします!

流動性預金と言われる、普通預金、当座預金は必ず切らさないように手をつけましょう。

幸い私のクライアントさまでそこに手をつけて資金が回らなくなった方はいませんが、もしそのような事があって会社を潰してしまってはそもそも無意味なので。

ということは、資金繰り外で進めていけば良いわけですね!

そこでまず一番効果があり簡単なものが、定期性預金です。

定期性預金とは、定期預金、定期積金などです。これらは過去の融資の際に担保に入れていることもあります。

定期性預金は資金繰りには関係なく、いざ使おうという時も意外と銀行は使わせてくれなかったりします。

私も銀行員時代に言いたくなかったですが、解約はできません!と言っていました。

なぜ自分たちの定期預金を使ってはいけないんだと思われると思います。

その理由は、「その定期預金があるから融資をした」というロジックです。

無茶苦茶だと思われるかもしれませんが、銀行はそう思っています。

しかし、相殺なら話は早いです。

預金と融資の両建てで取引している場合は、なるべく相殺を図って両方とも小さくしましょう!

それだけで利息負担が減り、利益率がかなり改善するケースはよくあります!

たかが利息と思われるかもしれませんが、利益は分母自体が小さいので利益増加率のインパクトはかなり大きいものです。

また、定期預金なら資金繰りも汚さず、もっとも手をつけやすい作業なので、ここから資産圧縮が加速していき、回転率の向上が達成できていきます!

ちなみに、預金担保に入れている場合はなおさらすぐに手をつけてください。

もうその預金は、完済まではあなたのお金ではないのですから。

続いて②棚卸資産!

過去に仕入れてしまった売れない商品。

売れない在庫はいつかは売れると信じていても結局売れなくなるのが現実であったりします。

棚卸資産については、キャッシュフローを生み出す可能性で区分けしましょう。

売れる可能性100%、75%、50%、25%、0%

そしてまずは0%のものから処分していきます。処分方法は業種よって異なりますが、ここで重要なことは、「早期に処分する」ということです。

逆にいうと大セールやオマケでは時間がかかり過ぎてしまいますのでオススメできません。

時間がかかるということは、ダラける、マンネリ化、気がついたら意識が遠のくということが起こりやすいため、これらの処分で儲けようということは一切捨ててください。

今までそれでやってきた結果が、今の姿なのですから。

③、⑤については、棚卸資産と同様です。

資産圧縮で経営効率を高めたいと思いついたその時が売却時です。

そして最後に④生命保険です。

こちらは第三者の保険屋さんに一斉乗り換えしてしまうのが一番良いでしょう。

担当者の顔が目に浮かぶ。

という方もいらっしゃりますが、その方が、今ある状態を引き起こした方をいつまで思い浮かべるのでしょうか。

そして企業の将来(つまりは役員、社員たちの将来)までキャッシュフローを産まない状態にしてしまっているのです。

最低限必要な保険商品で企業を守る!これが一番です。

以前、私のクライアント様で、保険契約していた社長様がランニング中に倒れて運ばれてしまいました。

保険は降りたのですが、会社でかけていたため会社に保険金が入りました。

もうお金はある程度潤沢なのに会社に入っても意味がない。

税法の関係で、社長さんに渡せるのはせいぜいお見舞金程度の金額にしかなりませんでした。

こう言ったものをいつまでも掛け続けるのは勿体無いです。

しっかりと見直ししましょう。

以上①〜⑤までで、資産を縮小してみると驚くほど回転率が上がります。

そして、手放したものは売却損は仕方ありませんが、必ず資金が生まれます。この資金を負債に充当していきましょう。

ここでいう負債が銀行借入なら、毎月の元金返済と利息が縮小します。元金返済は損益計算書外なのですが(別のブログで説明します)、利息は縮小すれば利益が増えます。

すると資金が増え、元金返済も進みます。

これがROA経営の回転率向上の法です。

かなり不安はあるかもしれません。過去に購入したものを手放すということは、自分の失敗を突きつけられる場面でもあります。

経営改善には通らざるを得ない道です。

私も個人的にですが断捨離をすると、「どうしてこんな無駄なものを買ったのだろう」と最初かなり自分責めをしました。

しかし、それを買ったことによる後悔は、次の自分の購買力に繋がっていきます。

無駄なものを最近はほとんど買わなくなりました。つまり、言葉を変えるとお金が貯まりやすくなりました。

逆にこの儀式をやらないと人は次へは進めません。

だからROA経営を進めて過去の自分たちの姿にサヨナラをしていただきたいと思います。

これをやった企業がどんどん良くなっています!

是非一緒にROA経営を進めてみましょう。

次のブログは利益のお話です。

ご閲覧ありがとうございます。